Autokosten in 2026: wat verandert er voor jouw vennootschap?

Ontdek welke wagen fiscaal het interessantst is voor je vennootschap. 0% aftrek voor hybrides, 100% aftrek voor elektrische wagens en duidelijke rekenvoorbeelden.

Laatst geüpdatet op

25 feb 2026

Vanaf 1 januari 2026 verandert de fiscale aftrekbaarheid van bedrijfswagens ingrijpend.

Belangrijk: wanneer we in dit artikel spreken over een wagen “aanschaffen”, bedoelen we alle vormen van terbeschikkingstelling, dus:

Aankoop

Financiële leasing

Operationele leasing

Renting

Huur

…

De nieuwe regels gelden voor alle contracten die starten of worden ondertekend vanaf 1 januari 2026.

Situatie vóór 1 januari 2026

Heb je je wagen aangeschaft vóór 1 januari 2026?

Dan blijf je onder het fiscale regime vallen dat gold op het moment van aanschaffing of contractondertekening.

Dat betekent:

De toen geldende CO₂-formule blijft van toepassing

Je wagen blijft (gedeeltelijk) aftrekbaar volgens het oude percentage

Ook de brandstof- en gebruikskosten volgen datzelfde oude regime

👉 Samengevat: heb je vandaag al een wagen in je vennootschap, dan verandert er niets voor die specifieke wagen.

Situatie vanaf 1 januari 2026

Voor wagens die je aanschaft vanaf 1 januari 2026 (in welke vorm dan ook: aankoop, leasing, huur of renting) geldt een nieuwe en duidelijke regel:

❌ Niet 100% elektrisch (dus ook hybrides): 0% fiscale aftrek

⚡ 100% elektrisch: 100% fiscale aftrek

Bij een niet-elektrische wagen wordt de volledige kost beschouwd als een verworpen uitgave. Dat geldt niet alleen voor de aankoop- of leasekost, maar ook voor:

Brandstof (benzine of diesel)

Onderhoud

Herstellingen

Verzekering

Autokeuring

Alle andere autogerelateerde kosten

Je betaalt die kosten effectief, maar ze mogen je belastbare winst niet verlagen. Daardoor betaal je vennootschapsbelasting alsof die uitgaven niet bestaan. Voor een 100% elektrische wagen geldt het omgekeerde: zowel de aanschafkost als de elektriciteit en gebruikskosten blijven aftrekbaar.

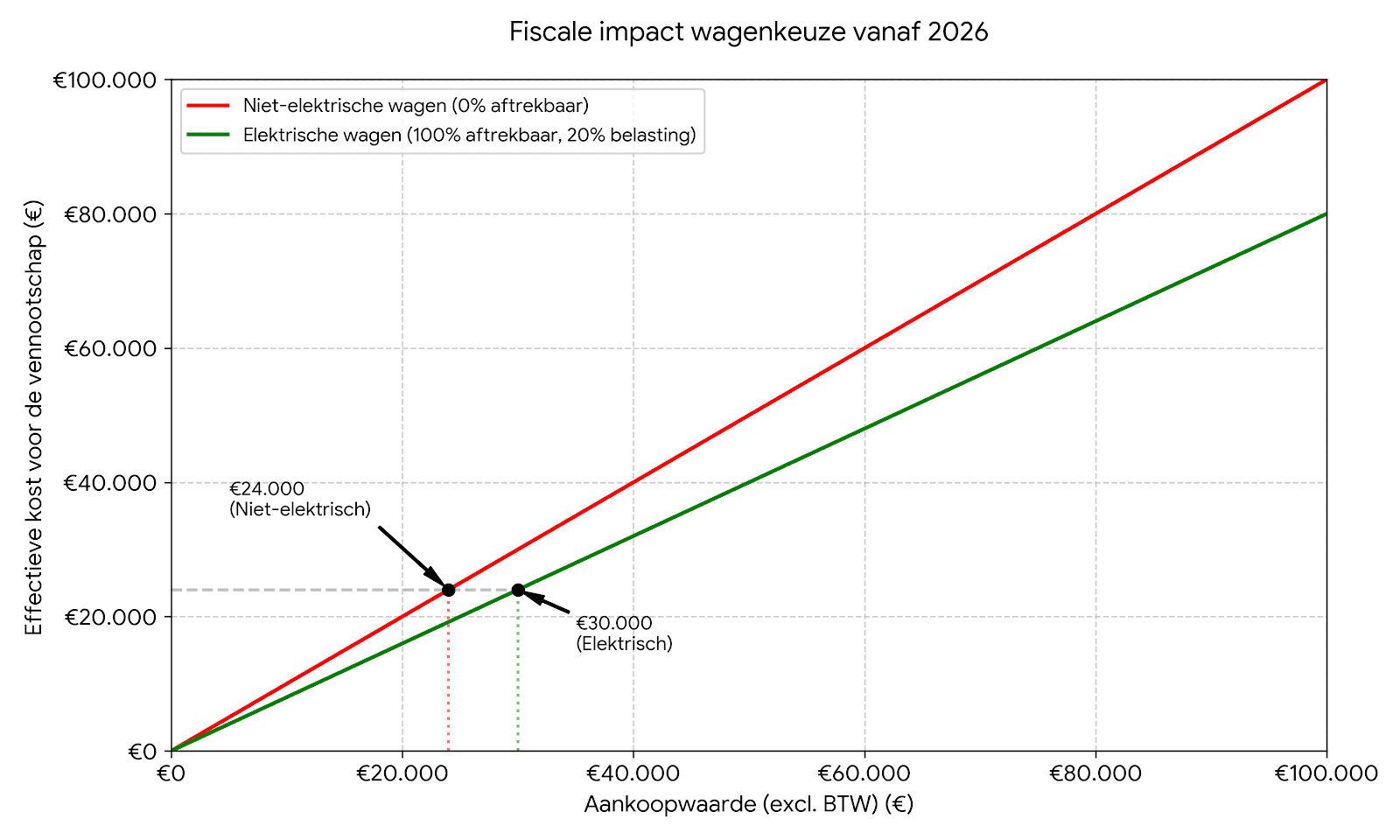

Welke wagen is fiscaal het interessantst in 2026?

Om die vraag te beantwoorden, volstaat het niet om enkel naar de aankoopprijs te kijken. Wat écht telt, is de effectieve kost voor je vennootschap na belasting. En precies dat toont de grafiek hierboven.

Afhankelijk van de keuze van je wagen en je vennootschapsbelasting geldt het volgende:

Een 100% elektrische wagen is volledig aftrekbaar. Daardoor bespaar je 20% of 25% belasting op de aankoopprijs. De effectieve kost bedraagt dus 0,8 of 0.75 × de aankoopwaarde.

Een niet-elektrische wagen (ook hybride) is vanaf 2026 niet aftrekbaar. De volledige kost wordt een verworpen uitgave. Je kan daarom geen vennootschapsbelasting recupereren bovenop de aankoopprijs. De economische kost bedraagt dus exact 1 × de aankoopwaarde.

In de grafiek zie je daarom twee lijnen:

De groene lijn (0,8×) stijgt minder steil, omdat de fiscus meebetaalt.

De rode lijn (1×) stijgt steiler, omdat je geen belasting recupereert

💡 €24.000 niet-elektrisch kost je evenveel als €30.000 elektrisch.

Zo kan je voor elke aankoopwaarde tussen €0 en €100.000 onmiddellijk aflezen wat de werkelijke impact is op je vennootschap. En precies daar zie je waarom fiscaliteit vanaf 2026 een doorslaggevende rol speelt in je keuze van wagen.

Elektrische wagen van €30.000 of hybride wagen van €24.000?

We vergelijken twee wagens die beide in 2026 worden aangeschaft (in aankoop of leasing — het fiscale effect is hetzelfde):

⚡ Elektrische wagen: €30.000

🚗 Hybride wagen: €24.000

Vennootschapsbelasting: 20%

Elektrische wagen | Hybride wagen (2026) | |

|---|---|---|

Aankoopprijs | €30.000 | €24.000 |

Fiscale aftrek | 100% | 0% |

Aftrekbaar bedrag | €30.000 | €0 |

Verworpen uitgave | €0 | €24.000 |

Belastingbesparing (20%) | €6.000 | €0 |

Effectieve kost voor de vennootschap | €24.000 | €24.000 |

Wat betekent dit concreet?

De hybride lijkt €6.000 goedkoper. Maar omdat hij volledig niet-aftrekbaar is, realiseer je geen belastingbesparing. Daardoor komt de werkelijke economische kost uit op €24.000.

De elektrische wagen kost €30.000, maar levert €6.000 belastingbesparing op. Ook daar kom je uit op €24.000. In dit voorbeeld zijn beide wagens dus economisch even duur, ondanks het verschil in aankoopprijs.

En hou er rekening mee: bij de hybride zijn ook toekomstige brandstof- en onderhoudskosten niet aftrekbaar. Dat vergroot het verschil op langere termijn nog verder.

💡 Astro tip: Vraag hulp aan je Astro team om een correcte berekening te maken bij de keuze van je wagen

Conclusie

Vanaf 2026 is de fiscale behandeling van wagens bijzonder duidelijk.

✅ Had je je wagen al vóór 2026 aangeschaft (aankoop, leasing, huur of renting)? Dan blijft alles zoals het was.

⚡️ Schaf je een wagen aan vanaf 2026? Dan is enkel een 100% elektrische wagen nog fiscaal aftrekbaar.

Voor bedrijfsleiders betekent dit dat de aankoopprijs niet langer doorslaggevend is. De effectieve kost na belastingen is wat telt. Overweeg je een nieuwe wagen via je vennootschap? Dan is het essentieel om de volledige fiscale impact correct door te rekenen — inclusief verworpen uitgaven en belastingeffect.

Het Astro-team helpt je daar graag bij. 🚀

Thomas is één van de oprichters van Astro Tax. Hij is fiscaal advocaat en deed ervaring op bij toonaangevende advocatenkantoren zoals Stibbe, Tiberghien en KPMG Law.